人口拐点到来后,中国人靠什么来养老?

- 搜养老网

- 2022/04/15

- 中国养老网

- 次浏览

当下中国正在面临严峻的人口危机,已经是不争的事实。

2021年全年,中国人口只增长了48万人,对比一年前的2020年,这一数字还有204万。

而在距离今天不远的2017年,当年中国人口净增长737万。

近几年人口数字下降得如此之快,意味着2022年、也就是今年,很有可能成为中国人口长期下降的起点。

这也意味着,自清代以来、持续近400年的“中国人口大爆炸”,即将画上一个句号。

人口问题,已经引起了国家的高度重视,一系列利好生育的政策都在密集出台。

在3月份召开的“两会”中,委员、代表们提出的关于“鼓励生育”的政策也是最多的。

但也有人说,人少了不正好吗?

特别是现在不少年轻人认为:中国已经有14亿人了,如今年轻人工作竞争激烈、生活压力大,不正是因为“人太多”导致的么?

这话并不能说是错的。

过去我们常说的“人口红利”,其实更多的是一种“资本家红利”。

因为劳动者太多、求职竞争激烈,以至于资本家压低员工工资、侵犯劳动者权益的事情屡见不鲜。

但是,每一个年轻人都有老去的一天。

人口危机所带来的“养老难题”,必须引起我们的重视。

2021年2月,东北三省养老金因为入不敷出、被全国统筹,就是一个十分危险的信号。

养老金全国统筹,意味着有的地区已经“入不敷出”

今天,付不出养老金的是东北三省;明天,就会轮到中西部省份;后天,连东部省份的养老金,都有可能因为老龄化加剧,变得捉襟见肘。

很多人担心,到时候我们这一代人养老,该怎么办呢?

养老金难题

“人口老龄化”带来的最直观难题,就是我国现行的社保养老体系,很可能难以为继。

例如,在现如今中国的14亿人中,领取养老金的人数已经接近3亿。

其中,包括面向城镇职工的“城镇职工保险”1.3亿人,和主要面向农村老人的“城乡居民保险”1.6亿人。

而未来,随着年轻人数量的减少,缴纳养老金的人势必会减少。

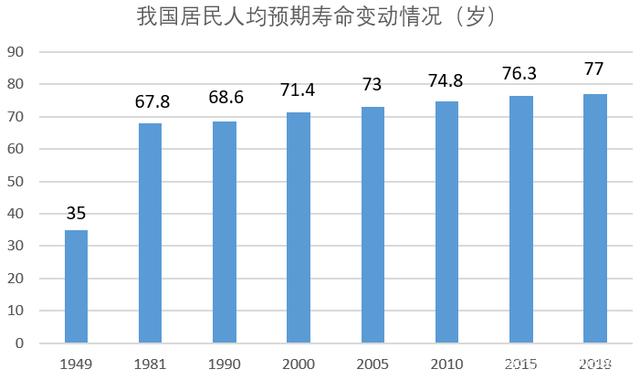

另一方面,随着医疗技术的发展,中国人的寿命也越来越高。现如今,我国人均预期寿命已经突破77岁,较2010年整整高出3岁——这也意味着人均领取养老金的时间变长了。

长此以往,自然就会造成养老金账户收不抵支。

人均寿命增长是中国的发展成就,但也加大了养老金负担

除此之外,受通货膨胀影响,养老金还必须根据物价情况每年上涨。

像我国的养老金,从2005年到2021年已经“17连涨”,2021年上涨了4.5%。

养老金要根据情况按时上涨,否则就会造成诸多家庭养老困难,也为我国养老金体系的运转增添了许多压力。

那么目前,我国养老金的收支情况怎么样呢?

对于养老金缺口,我们可以在政府官网找到这样一组数据:

2020年,我国社保基金一共收了5.02万亿,支出则是5.75万亿。

考虑到医保、失业等其他社保账户,目前仍处于每年盈余的状态。这也就是说,仅2020年一年,全国养老金账户就至少亏空7000多亿。

而未来几年,随着一大批“60后”们陆续退休并领取养老金,我国每年的养老金缺口,可能很快就会攀升到1万亿以上。

1万亿是个什么概念?

在刚刚过去的2021年,中国GDP110万亿左右,中国政府一般公共预算收入20万亿元。

也就是说,未来每年光补贴养老金缺口,就要花掉政府财政收入的5%、全国GDP的1%。

要知道,诺大一个中国,政府开支可不只有养老金,医疗、教育、给公务员的工资等等……

一个最形象的例子是,2021年我国军费开支是1.4万亿元,而政府光补贴养老金缺口,就花掉了军费的一半。

而更令人担忧的是,这个缺口数字,还在以每年1000到2000亿的速度飞速增长着。

那么,面对即将到来的养老金巨大亏空,我们该怎么办?

养老金亏空如何解决?

中国养老金面临如此巨大的缺口,很大程度上要归结于“历史原因”。

我国的社保制度改革,始于上世纪80年代中期。在此之前,城镇退休人员是没有缴纳过养老金的,养老主要靠企业和单位。

改革开放后,随着一大批国企退出历史舞台,这些退休工人如何养老,就成为了政府手中的难题。

一方面,这些人已经退休、没有收入来源,不可能再要求他们补缴养老金;

另一方面,这些工人们将一辈子奉献给了国家,政府不可能因为企业破产或改制,就将他们弃之不顾。

在此种背景下,我国养老金的“现收现付制”横空出世。

现收现付,意味着正在工作的年轻人,缴纳的养老金会支付给正在退休的老人,而不是准备支付给未来的自己。

这样做的好处是,在80年代我国拥有巨大“人口红利”、众多年轻人刚刚开始交社保的时期,政府不需要额外掏钱,就能解决当时的养老问题。

但坏处是,由此便形成一笔“历史欠账”。

未来一旦我国进入老龄化社会,当期收取的养老金不可能支付得起退休人员的养老金,养老金缺口必然会越滚越大。

因此很多专家开始强调,更改不合理“现收现付”制度,改为更加合理的“先收后付制”,已经势在必行。

先收后付,意味着现在年轻人支付的养老金,供养的是未来的自己。

在这种模式下,由于小部分人不幸活不到退休的岁数,所以支付养老金的人数,永远大于领取养老金的人数,巨大的亏空自然也就不会发生。

世界上,曾有一些国家顺利完成了此种养老制度的转轨。

例如美国,从上世纪20年代开始,美国就建立了统一的社会养老保险制度,采用的也是“现收现付制度”。

到了80年代,美国政府养老保险的覆盖面达到了90%,可以说是全社会覆盖。

但是随着美国陷入老龄化危机,“现收现付制”的弊端也终于开始显现。早在1957年,美国的政府养老金就出现了入不敷出的情况。

于是从70年代开始,美国政府开始鼓励企业与个人缴纳私人养老金,也被称作DB/DC计划。

到今天,“先收后付”的私人养老金,已经占到全美国养老金支付比例的90%以上,听起来是不是很美好?

但真实的代价是,有一半的美国人,由于雇主不愿意缴纳养老金等的原因,并没有享受过私人养老金福利。

今天他们的老年生活,只能靠每月五六百美元的政府养老金救济,勉强维持——就像我们的“低保”一样。

所以,美国听起来顺利实现了养老金转轨,但实际上,也不过是把包袱扔给了社会而已。

而现在,我国政府养老金占到养老开支的比例,高达80%以上。

一旦学习美国搞“私人养老金”,那就意味着政府的养老金收入、开支大幅压缩,而企业对于私人养老金,则愿意缴纳的就缴纳、不愿意缴纳的就可以不缴纳。

到时候,势必会引来老年人社会的巨大贫富差距和动荡,与我国“社会主义”的体制要求是不相符的。

所以,想要解决我国的养老金难题,还必须要想第二个办法。

延迟退休的行不行?

目前已经开始实行的第二个办法,就是延迟退休制度。

延迟退休之后,缴纳养老金的在职员工变多,而享受养老金的人,则会因为退休年龄的增加而变少。

但问题是,延迟退休是以损害劳工健康为代价的。

在美国,有专家曾经将美国波音公司、洛克希德马丁公司和福特汽车公司的员工,退休后的寿命与退休年龄之间的关系,进行对比精算后发现:

一名员工在55岁之后,每多工作一年,其平均寿命就将减少两年。

研究者发现,65岁退休的员工,一般只能活到67岁。退休越晚,人的预期寿命就越短。

所以,一味地依靠延迟退休的方法,显然也是不太人性化的。

除此之外,延迟退休的弊端还有很多。

例如,延迟退休是不利于年轻人找工作的。

延迟退休的几年内,很多原本应该空出来的职位,会被老年人继续占据。职位向上移动的原有惯性会被阻断,这将大大增加年轻人的找工作压力。

并且很多情况下,老年人由于经验丰富和资历问题,占据的往往还是高位,这对于年轻人施展才华和抱负非常不利。

正所谓“江山代有才人出,各领风骚数百年”,人类的思想需要不断地变革和刷新,而延迟退休必然会导致年轻、富有创造力的思想减少,社会的创新能力也将被大幅削弱。

如果社会总是被一批老年人所统治,其后果是无法想象的。典型的例子,如上世纪70年代苏联的“老人政治”,和今天的美国政坛。

“老人政治”成为苏联衰落的原因之一

除此之外,延迟退休也不利于减轻年轻人养育子女的压力。

现在,很多小孩子是被爷爷奶奶照顾长大的。一旦延迟退休,老年人没有精力照顾子孙辈,父母一代的养育压力将会更大,从而进一步降低生育意愿。

这是一种恶性循环。

解决养老金问题,还有别的办法么?

在养老方面,我国存在“历史欠账”的同时,其实也享受着“历史遗产”,那就是规模庞大的国有企业。

仔细想一想,老一代人之所以年轻时不缴纳养老金,退休后依然能享受国家提供的养老服务,是因为他们将劳动成果转化为了如今的国有资产。

所以未来,充分发挥社会主义优势,用国有资产补足养老金缺口,也是理所应当的事。

数据表明,中国养老金的储备规模占GDP的总量只有2%~3%,对比其他国家,这个比例显然是偏低的。

美国养老金储备占比GDP为15%,早已进入“人口老龄化”的日本占比为25%,而挪威的占比甚至高达83%。

没有资产储备,自然就没有收益。

而要弥补这一资产差距以及养老金的缺口,规模庞大的国企和央企资产责无旁贷。

那么国企上缴资产和利润,能不能补上养老金的缺口呢?答案是完全可以。

2021年,央企净利润高达1.8万亿,同比增长30%。而其中,央企股份划归社保基金所有的比例,仅有1.2万亿,大概占央企总股份的6%左右。

也就是说,目前央企向社保缴纳利润的比例仅为6%,未来还有巨大的提升空间。

除此之外,还有规模2倍于央企的地方国企,未来也会逐步加入到补充养老金缺口的行列当中。

那么有人就问了,把国有企业的利润拿去补了养老金的缺口,会不会影响国企的发展呢?

其实,这一点并不需要担心。

改革开放之后,我们进行了很长一段时间的国有企业改革,为了让国有企业做强做优,我们主动卸载、剥离了国企的社会责任。

所以在很长一段时间内,国企利润上缴国家的比例是偏低的。

而且就算是这个偏低的比例,也大都通过国家投资、增资等方式回流到国企,形成国企利润的“自产自用”。

而现如今,国有企业在经过多年的积累和发展之后,其体量已经十分巨大。

除了一小部分涉及国家发展战略方面的国有企业,需要继续支持之外,大部分国有企业根本不需要再为其输血。

不仅不需要输血,还需要积极履行过去落下的社会责任。

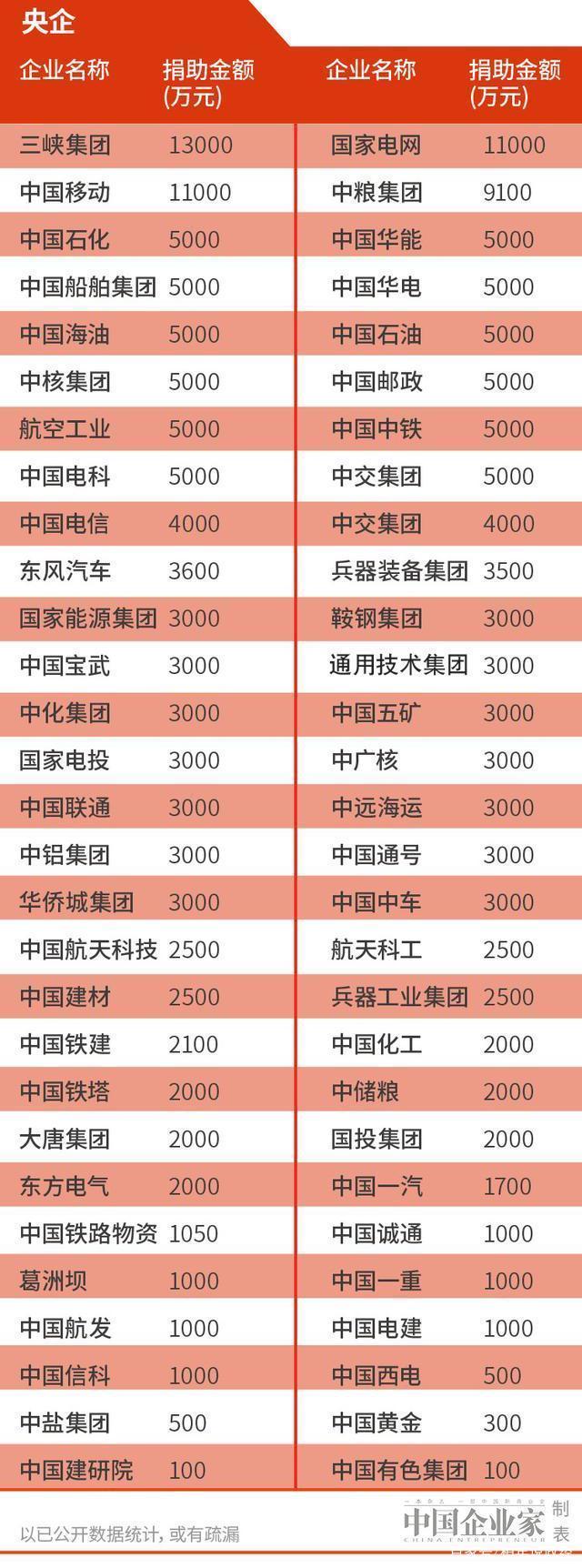

2020年疫情发生后,国有企业积极捐款、履行社会责任

因此,国有企业上缴利润,用于养老金支出是一定要的。

我们所需要考虑的,是如何确定上缴比例,以及如何在国企发展和社会责任之间,做一个平衡。

后记

从以上办法中我们不难看出,中国养老问题虽然严峻,但并不是没有解决办法。

很多年轻人担忧,今天缴纳的养老保险,等老了并不会返还到自己手里,这就太杞人忧天了。

养老问题,是有关民生的核心问题,我国政府是不会允许社会出现大面积的养老困难的。

所以,政府保险一定要按时缴纳的。有政府公信力及庞大的国有资产作为后盾,它是性价比最高、最划算的养老保障。

不过,虽然政府养老金能够覆盖基本的生活保障,老年生活想要过得好,更多还得靠自己。

例如,在经济能力允许的情况下,首先购买商业医疗保险——控制“因病返贫”的风险,要比养老金多出一两千来得更重要。

当政府保险、商业医疗保险都上齐之后,我们不妨将富余的资金用于理财,这样当自己老了之后,还能多出一份理财收入。

最近,有不少专家都在频繁吹风,所谓的“助推养老第三支柱发展”。什么是养老的三支柱呢?

第一支柱就是政府退休金,第二支柱就是很多人羡慕的、但只有极少数大企业才有的企业年金,而第三支柱通俗点来说,就是民众自己攒的钱。

这听起来可能有点残酷,但事实就是这样——政府会“雪中送炭”,但不会“锦上添花”。

靠自己,永远是最好、最直接的养老方法。

版权声明:本文的版权归原作者所有,不代表幸福老年养老网观点和立场。

本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 shayyl@qq.com 举报,一经查实,本站将立刻删除。

相关推荐

深圳市基本养老服务清单公开征求意见

昨日,记者从市民政局获悉,为不断增强老年人获得感,打造“老有颐养”民生幸福标杆城市,该局

新修正的《成都市养老服务促进条例》有哪些变动?

10月26日,红星新闻记者从成都市民政局获悉,2016年8月1日起施行的《成都市养老服务促进条

宣城市宣州区不断提升养老服务质量

为提升为民服务能力,宣城市宣州区持续推进养老服务领域为民办实事,不断提升宣州老年人的

为养老失能兜底,寿险保单转换护理责任试点起步

加强失能老年人长期护理服务和保障,已成为应对人口老龄化国家战略的重要工作部署。未来

镇江供电全省首创“电力+养老”新模式关爱老人“聚能

10月26日,国网镇江供电公司启动“聚能先锋 连心建功”党建品牌建设工程,旨在激发党建先

我国基本养老保险参保人数达102871万人

国家卫生健康委、全国老龄办日前发布的《2021年度国家老龄事业发展公报》显示,截至2021

推荐 机构

北京市北康养颐寿轩东竹园项目

养老院

201张

三亚市海棠湾恒大养生谷

旅居疗养

1210张

威海市荣成市盛泉老年公寓(盛泉

老年公寓

2250张

合肥市庐阳区逍遥津老人服务中心

养老院

43张

北京市北康养颐寿轩展览路分院